Фонд зарплати

Фонд зарплати

- Деталі

- Опубліковано: Четвер, 11 липня 2019, 10:42

- Автор: Тарас Сорока

- Перегляди: 2595

Підприємець має усвідомлювати всі ролі, які він виконує для подальшого успішного розвитку підприємства, має закладати фонди зарплат по видах дій чи операцій що виконує. Щоб у перспективі можна було делегувати ці дії чи операції іншій особі-працівнику і мати можливість дати за це заробітню плату. Приклади фондів зарплат: фонд Виконавця, Менеджера, Директора, Бухгалтера, Юриста, Економіста, Водія, Прибиральника, Механіка, Сисадміна, тощо. Це вже варто зробити, навіть якщо підприємець починає діяльність сам. Розвиток варто планувати наперед.

Пропонуємо наступний варіант розподілу ролей на підприємстві.

Виконавець - особа (чи група осіб) яка безпосередньо працює за станком чи обладнанням, виконує роботу створюючи продукт чи послугу, отримує завдання від Менеджера або безпосередньо від клієнта (в останньому випадку виконує фунції Менеджера).

Менеджер - особа яка спілкується із замовником, розраховує поопераційно проект роботи, створює калькуляцію, погоджує ціну і приймає рішення про початок виконання замовлення, контролює хід виконання роботи, формує первинну документацію і підписує видачу замовнику готової продукції чи послуги. На кожному підприємстві можуть бути свої варіанти чи їх комбінації.

Директор - особа яка контролює всі процеси на підприємстві, займається поточним плануванням. Може залучатися до стратегічного планування Власниками підприємства.

Бухгалтер забезпечує правильність ведення бухгалтерського обліку та формування звітів у відповідні державні органи.

І так далі...

Фонд зарплати Виконавця це та планова сума коштів, яка буде потрібна підприємству для виплати особі Виконавця - зарплати, відпускних, нарахованих і утриманих податків, зборів, страховки. Те саме стосується фондів зарплат інших осіб чи груп осіб. Формування фонду зарплати можна виконати за принципом, що описаний у попередній статті http://businessmate.com.ua/index.php/bizplan-start де замість "Вартість обладнання" можна вказати "Фонд зарплати Виконавця". Але в цьому випадку необхідно врахувати наступне. Виконавець зможе отримати в руки лише частину фонду зарплати і у відповідний час. Решту фонду буде розподілено згідно вище складеного плану (по ролях чи посадах) і у відповідності до законів держави.

Бухгалтер інакше розуміє термін "фонд зарплати", через намагання держави замаскувати реальний розмір податків (розділяй і володарюй) у формі поділу на "утримані" та "нараховані" податки. Але Директор має чітко розуміти яка саме частина грошей, що отримана від клієнта, буде витрачена на забезпечення виплати зарплати, податків і зборів. Тобто, якщо є визначена сума, що має отримати працівник, то відразу треба сформувати відповідні суми для сплати всіх податків.

Також треба розуміти, що заробітна плата разом з нарахованим ЄСВ є складовою собівартості готової продукції і буде входити до бази нарахування ПДВ 20%, якщо підприємець чи підприємство є платником податку на додану вартість.

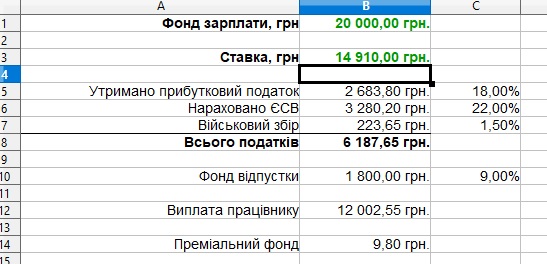

Для прикладу розглянемо (станом на 01.07.2019) один із варіантів системи розподілу Фонду заробітньої плати в Україні.

Зазвичай бухгалтер виходить із поняття "ставка" і від цього веде всі розрахунки виплат зарплати, податків, нарахувань і зборів. Але директор чи власник бізнесу розуміє те, що мусить правильно розподілити суму грошей, плановану чи вже отриману від замовника. Тому пропоную розглянути наступну електронну таблицю яка детально розкладає все на свої місця.

Скачати цю таблицю в форматі Excel

Для прикладу, у цій таблиці підбираючи значення "Фонду зарплати" і "Ставки" можна побачити, як зміняться податки, збори та інші фонди. У випадку такого формування таблиці, якщо фонд зарплати буде перевищувати значення, що забезпечить утримання ставки, то перевищення буде формувати "Преміальний фонд". І навпаки, якщо у клітинці "преміальний фонд" буде від'ємне значення, то це буде означати що "Фонд зарплати" не зможе утримати фіксовану "ставку" і підприємство понесе збитки.

Є три способи нарахування зарплати: фіксований, плаваючий, змішаний.

Фіксований - чітко визначена сума до виплати працівнику на місяць/день/годину. Не залежить від об'єму роботи чи її наявності роботи.

Плаваючий (або від виробітку) - залежить від кількості виконаної роботи. Кількість може бути виражена у різний спосіб. Наприклад одиниця продукції чи одиниця нормованого часу.

Змішаний - забезпечення базового рівня зарплати плюс премія за понаднормові чи за перевершення мінімуму визначеної роботи.

У той же час кожен із вищенаведених способів нарахування зарплати можна визначати через прив'язку до нормування роботи працівника чи обладнання.

Нормування роботи дає можливість визначення продуктивності, тобто кількості випущеної продукції (послуги) на одиницю часу. Отже, нормуючи роботу, отримуємо ще одну складову у формуванні вартості одиниці часу.

Час роботи працівника-Виконавця є визначений календарем і відповідною кількістю днів, годин і хвилин. Отже, закладаючи план фонду зарплати на місяць, можна автоматично визначити вартість робочої хвилини працівника, знаючи кількість цих хвилин на місяць. Якщо Виконавець досягне норму виробітку, що складена підприємцем, то зможе заробити запланований фонд зарплати.

Якщо Менеджер зможе завантажити замовленнями-роботою, наприклад, 5 Виконавців працівників, То при вдвічі меншому плановому фонді зарплати Менеджера на одну операцію, Менеджер у результаті зможе заробити у два з половиною рази більшу зарплату за Виконавця.

Регулючи планові фонди зарплат кожного працівника (Виконавця, Менеджера, Директора, Механіка, Бухгалтера, Вантажника, і т.д), підприємець у такий спосіб визначає цю частину вартості однієї хвилини роботи у процесі випуску продукції. Конкуренти не дадуть захмарно піднести ціни, а заниження ціни не дасть втримати кваліфікованих працівників. Щодо питань демпінгу чи монополії - це питання до відповідних державних органів.

Робота виконується швидко і якісно, якщо операція є одноманітна і багато разів повторювана. Тобто цю роботу можна і треба автоматизовувати і прискорювати для зменшення собівартості і отримання конкурентної переваги на ринку.

У такий спосіб можна поступово прийти до розуміння зарплатної частини вартості одиниці робочого часу - хвилини, що затрачається на виконання чи виготовлення продукції, врахувавши всі складові витрат, про що буде далі у наступних статтях.

Людина може вічно дивитися на три речі: як горить вогонь, як тече вода і як шеф видає зарплату. :)