Початок ціноутворення

Початок ціноутворення – початок планування бізнесу

- Деталі

- Опубліковано: Вівторок, 25 червня 2019, 08:00

- Автор: Тарас Сорока

- Перегляди: 5922

Ця публікація стосується принципів ціноутворення у сфері виробництва та послуг.

Ця публікація стосується принципів ціноутворення у сфері виробництва та послуг.

Розкриємо суть сказаного у попередній публікації "Час – гроші". Зауважимо, що цей вислів можна доповнити тезою "гроші – це довіра". Гроші мають цінність доти, доки до них є довіра.

Найбільш цінним ресурсом у житті людини є час. Одним з яскравих прикладів розуміння цінності часу є винахід конвеєра Генрі Фордом. Завдяки йому авто стало доступним для простих американців. Форд розумів, як ефективно використовувати час своїх працівників.

Час є тим спільним знаменником, до якого можна звести вимірювання всіх виробничих процесів чи процесів надання послуг. Це значною мірою стосується і торгівлі, але про це в наступних статтях.

Для початку виберемо для себе роль Інвестора, тобто особи, яка вкладає гроші у розбудову виробництва чи послуг. Інвестор, на відміну від Мецената, хоче знати, за який час зможе повернути інвестицію і отримати прибуток. Зокрема, Інвестором може бути і банк чи фонд, який надає кредит і через певний час очікує повернення із прибутком.

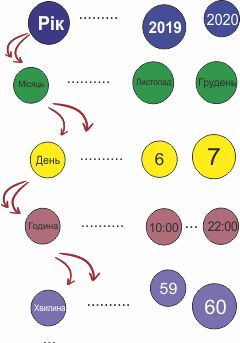

Для вимірювання часу ми користуємося такими одиницями як рік, місяць, тиждень, день, година, хвилина, секунда. Отже, ми можемо встановити, що працюватимемо певну кількість років у житті, місяців у році, днів на місяць, годин на день, хвилин на годину. Тому інвестор розуміє, що виробництво, в яке він планує вкласти певну суму грошей, буде працювати впродовж визначеного часу. І це вже є першим кроком у ціноутворенні.

Наприклад, інвестор вкладає $10`000, щоб придбати промислове обладнання, через 5 років повернути інвестицію і далі отримувати прибуток. Порахуємо кількість робочих хвилин обладнання за 5 років. Припустимо, що виробництво триватиме 12 місяців на рік, 20 робочих днів на місяць, 8 робочих годин на день і 60 хвилин на годину. Внесемо ці дані в електронну таблицю.

Завантажити цю таблицю в форматі Excel

Змінюючи планову кількість часу на певний період, можна бачити, як змінюється складова інвестиції у вартості однієї хвилини роботи обладнання.

У такий самий спосіб треба розрахувати і решту складових вартості хвилини – рентабельність, кредит, оренду приміщення, опалення, зарплати, фонд розвитку, амортизацію та інші статті витрат.

Розуміючи вартість хвилини роботи обладнання, можна розрахувати вартість усієї роботи, знаючи загальний час на її виконання. Для цього загальну кількість хвилин, що потрібна для виконання роботи, помножимо на вартість однієї хвилини і отримаємо частину собівартості у формуванні загальної вартості продукту чи послуги.

Висновок: розрахунок вартості роботи зведеться до розрахунку часу виконання роботи, помноженого на вартість одиниці часу, і додавання вартості матеріальних ресурсів.

Про це та інше йтиметься у наступних статтях.

Приклад для детальнішого пояснення цієї публікації.

– Вартість, наприклад, 1 робочої години роботи обладнання буде становити не менше 27.60 грн.

– Якщо ваше обладнання виробляє за 1 годину 100 одиниць продукції, то ціна (собівартість) однієї одиниці продукції не може бути меншою, ніж 27.60/100 = 0.276 грн.

На цьому етапі зменшити собівартість одиниці продукції можна шляхом збільшення періоду окупності обладнання, наприклад, з 5 років до 10 років, або купивши його дешевше. Інший спосіб – збільшити кількість робочого часу (наприклад, організувати роботу в 2-3 зміни на добу). Адже вартість обладнання – це лише одна зі складових собівартості продукції.