Кредит - відповідальне рішення підприємця, що може дати як поштовх до розвитку, так і причину неприємних наслідків. Тому рішення брати кредит надважливо розраховувати наперед. Треба відразу розглядати найкращий і найгірший сценарії щодо джерел виплат по кредиту. Але бізнес переважно пов'язаний із ризиком. Тому правильні розрахунки допоможуть цей ризик зменшити.

При кредитуванні маємо визначений наперед план виплат і тому досить легко вирахувати складову кредиту у вартості хвилини роботи обладнання на яке брали кредит. Важливо, як і у розрахунках попередніх статей витрат, враховувати планове середнє навантаження щоб максимально збільшити шанси на вчасну виплату, або у випадку 100% навантаження достроково погасити кредит.

Як варіант, статтю Кредит можна розглядати як власну позику чи інвестицію особистих коштів.

Гроші повинні працювати і приносити прибуток. Через ризик неповернення вкладених грошей потрібно інвестувати у різні напрямки діяльності чи різне обладання. Це, хоч і зменшить прибутки, але зробить їх більш стабільними і менш ризикованими. Аналіз бізнеспланів та ринків збуту дозволить краще оцінити і зменшити ризики при прийнятті рішення про кредит.

Амортизація - розуміння підприємцем того, що обладнання працює лише певний обмежений час, і за цей час воно буде потребувати поточних ремонтів та обслуговування, а згодом це обладнання потрібно буде замінити на нове. Обладнання у процесі роботи буде старіти і знецінюватися. Відповідно вартість при потребі продажу буде з часом зменшуватися. Для компенсації цих втрат підприємець створює фонд амортизації.

У кращому разі фонд амортизації дозволяє закріпити набутий розвиток підприємства у вигляді суми залишкової вартості обладнання і накопиченого фонду амортизації.

Зазвичай накопичена сума амортизації дає можливість підтримувати обладнання у робочому стані, виконувати поточні і капітальні ремонти, можливо навіть замінювати обладнання на нове.

У разі гіршого сценарію - браку завантаження обладнання чи процесу у який були інвестовані кошти, фонд амортизації може стати додатковим ресурсом для повернення кредиту і, відповідно - виживння підриємства.

Треба знати ресурс роботи обладнання (отримати таку інформацію можна від виробника обладнання). Потім визначити (зробити прогноз) скільки часу має працювати обладнання до виробітку ресурсу.

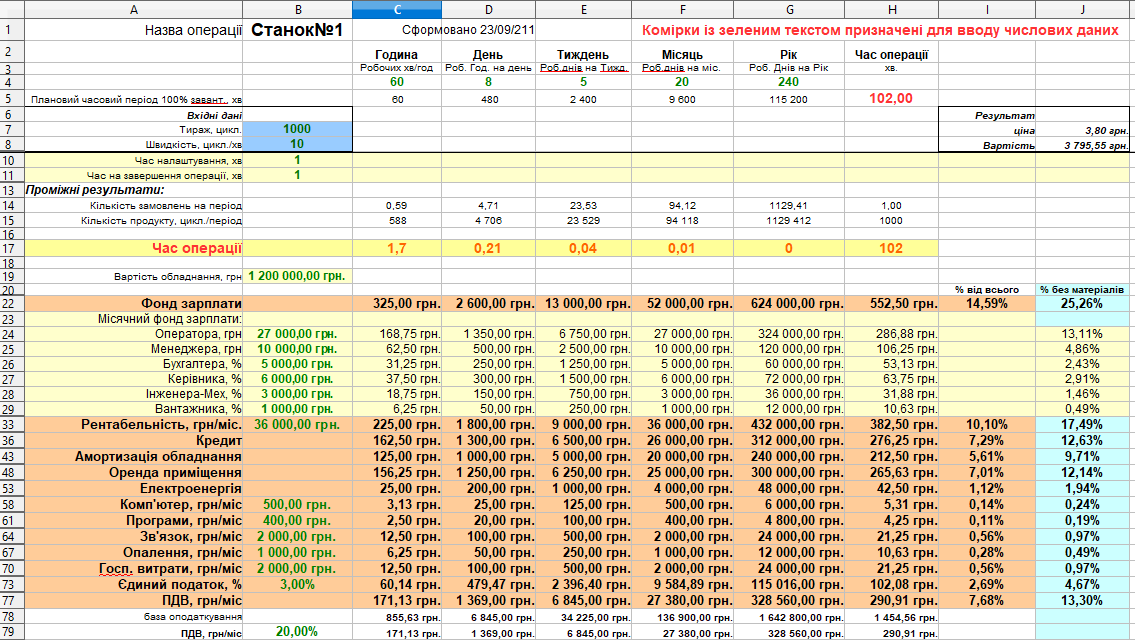

Розглянемо варіант частини таблиці бізнес-плану по статтях Кредит і Амортизація.

Змінюючи значення в таблиці, що позначені зеленим кольором можна моделювати можливі ситуації і бачити результат виражений у грошах на вибрану одиницю часу.

Кожна стаття витрат у загальному бізнесплані складає частину вартості хвилини роботи однієї операції що створює продукт і його загальну вартість.

Використано фрагмент кадру з фільму "За двома зайцями".

"- Пиши вексель, Рупь - за рупь."

Ця публікація є продовженням попередньої «Початок ціноутворення – початок планування бізнесу».

Нове покоління підприємців, які (з невідомої мені причини) не отримали базової економічної освіти, з подивом споглядають бухгалтерську бюрократію і не бажають вникати в саму суть бухгалтерії. Ці підприємці наймають бухгалтера, щоб той впорядковував справи і готував звіти в податкову. У той же час дивуються: куди ж поділися так важко зароблені гроші?

Є й такі підприємці, що не потребують бухгалтера, бо закон дозволяє сплатити відсоток від загального доходу. Навіщо ж заморочуватися? Але, «поганий той солдат, що не мріє стати генералом».

Справжні підприємці планують розвиток своєї справи. Навіть якщо підприємець починає справу самотужки, він має думати наперед про делегування своїх дій майбутнім працівникам – операторам, менеджерам, бухгалтерам, директорам, прибиральницям, водіям і т.д. Підприємець має думати про залучення різноманітних ресурсів, залучення партнерів, постачальників, роботу з клієнтами. План розвитку підприємства має вкладатися у чіткі часові рамки.

Отже, пропоную спрощений набір статей для розуміння складових вартості часу у виробництві чи наданні послуг. Цей набір може бути відкоригований підприємцем відповідно до потреб його бізнесу.

Оператор – фонд зарплати оператора (чи цілої бригади) – безпосереднього виконавця операції (роботи).

Менеджер – фонд зарплати менеджера (менеджерів), який працює з клієнтом і формує план роботи оператора.

Керівник – фонд зарплати директора (групи керівників).

Бухгалтер – фонд зарплати бухгалтера (відділу бухгалтерії).

Вантажник – фонд зарплати вантажника (вантажної бригади).

Сисадмін – фонд зарплати системного адміністратора (відділу системних адміністраторів).

Механік – фонд зарплати механіка (бригади механіків).

Оренда приміщення – фонд для оплати оренди приміщення.

Рентабельність – фонд для планування рентабельності.

Електроенегрія – фонд для планування оплати затрат електроенергії.

Кредит – фонд для планування погашення кредиту (наприклад за придбане обладнання).

Амортизація – фонд для планування витрат на обслуговування/ремонт обладнання.

Опалення – фонд для планування витрат на опалення.

Господарські витрати – фонд для планування господарських витрат.

Зв'язок – фонд для планування витрат на інтернет, телефонію тощо.

Розвиток – фонд для планування витрат на розвиток (нові комп'ютери, програмне забезпечення тощо).

Реклама – фонд для планування витрат на рекламу.

Податок на прибуток – фонд для планування сплати податку (вираховується з набору наявних статей, які вважаються прибутком).

Єдиний податок – фонд для планування сплати податку (вираховується з набору наявних статей).

ПДВ – фонд для планування сплати податку на додану вартість (вираховується з набору наявних статей).

Наведені вище статті, за винятком статей для сплати податків, можна розрахувати за принципом, наведеним у попередній публікації «Початок ціноутворення – початок планування бізнесу», і звести у загальну електронну таблицю з підсумком вартості одиниці часу (наприклад, хвилини). Редагуючи «апетити» цих статей, Ви побачите, скільки і чому саме стільки коштує Ваш ЧАС.

Статті для розрахунку сплати податків треба формувати у логічній послідовності, відповідно до суті цих статей. Наприклад, якщо підприємець сплачує податок на прибуток, то при плануванні має визначити зі своїм бухгалтером (чи економістом, чи консультантом з податкової), які зі статей вважаються прибутком. Тоді з суми цих статей треба порахувати відсоток податку для планового розрахунку (ввести відповідну формулу в електронній таблиці) і отримати конкретне значення у грошовому вимірі. Це також буде частиною вартості одиниці часу. Те саме стосується статті ПДВ або, в іншому випадку, статті Єдиний податок – залежно від вибраної системи оподаткування.

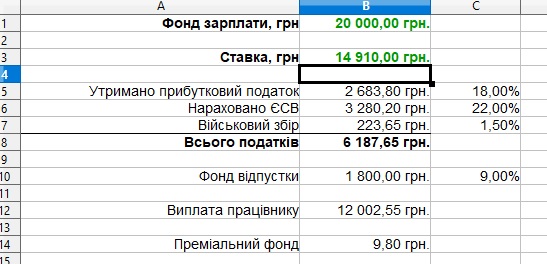

У нашому випадку, Зарплатний фонд – це узагальнена сума зі всіма зарплатними податками і відрахуваннями, в т.ч. фондом відпустки. Щоб зрозуміти, скільки ж фактично працівник отримає грошей, потрібно з фонду зарплати вирахувати всі зарплатні податки і збори. Про це йтиметься у наступних публікаціях. Підприємцю і працівникам важливо зрозуміти, яка ж насправді сума податків буде сплачена державі. Багато підприємців не усвідомлюють простого факту, що фонд зарплати генерує ще 20% ПДВ від свого значення. Отже, чим більший фонд зарплати, тим пропорційно більша частка ПДВ.

Приклад набору статей у плановому розрахунку вартості операції.

У таблиці відображено варіант базового набору статей, який треба сформувати до кожної унікальної операції на виробництві, причому для кожної операції може бути свій набір величин статей. Наприклад, операція під назвою Станок№1 має свої значення (зелений колір тексту у таблиці) у статтях Кредит, Рентабельність, Фонд зарплати та в ін., а операція під назвою Різак 720 має інші значення у тому ж наборі статей.

У такий спосіб можна отримати чітко обґрунтовану вартість одиниці робочого часу конкретної операції на виробництві.

Розуміння собівартості продукту, який Ви випускаєте, дає Вам додатковий ШАНС отримати адекватну винагороду у грошовому вимірі.

Якщо ж Ви бавитеся у демпінг з будь-яких причин, тоді ви завдаєте шкоду не тільки собі, але й цілій галузі. Тому у розвинутих країнах є антидемпінгове законодавство, що має на меті зберегти добробут своїх громадян.

У наступних публікаціях висвітлимо Фонд зарплати у розрізі нарахованих і утриманих податків, відпускних та інших зборів та принципи формування інших статей-фондів.